Vous êtes nombreux à nous questionner au sujet des impôts relatives à la possession d'un bien immobilier. Le paramètre évolutif du cadre juridique vous fait peur et c'est compréhensible, il n'est pas facile de comprendre et de s'adapter à ces changements. C'est pourquoi vous avez besoin d'un professionnel pour vous accompagner dans vos démarches. Aujourd'hui, nous soulevons une question :

Comment pourriez-vous réduire vos impôts grâce à un logement ancien ?

Cette question a du sens puisque ces dernières années, notamment avec la mise en place de la Loi Pinel, vous avez tous certainement entendu qu'un logement neuf pouvait avoir des avantages ? C'est une vérité, néanmoins, vous ne soupçonnez pas le potentiel d'un logement ancien dans le cadre de la réduction de vos impôts ! Explications.

L'imposition des loyers

Les loyers que génèrent votre logement peuvent être imposés de deux façons.

Soit au régime microfoncier, appliqué par défaut et assorti d’un petit avantage fiscal, soit au régime réel, plus complexe, mais qui vous autorisera à déduire l’ensemble des charges payées, des intérêts de crédit, des travaux engagés de vos recettes locatives puis, dans une certaine mesure, de votre revenu global si ces charges excèdent le montant des loyers (il est ici question de "déficit foncier").

Détaillons ces avantages.

Si les revenus issus vos loyers n’excèdent pas 15 000 euros par an, vous êtes éligible au régime simplifié du microfoncier. Le revenu foncier déclaré a alors droit à 30% d’abattement forfaitaire. Seul le complément (70%) est ajouté à vos revenus pour être soumis à l’impôt et à 17,2% de prélèvements sociaux. Un autre choix, plus profitable, est possible si vos charges dépassent 30%. Il s'agit du régime réel, qui vous autorise à déduire de vos loyers toutes vos charges (travaux, intérêts du prêt, taxe foncière…), sachant qu’en cas de résultat négatif le déficit est imputable sur votre revenu global à hauteur de 10 700 euros.

Une autre dimension toujours plus profitable pour les locations meublées !

La fiscalité des locations meublées est encore plus attrayante : jusqu’à 70 000 euros de revenus locatifs, vous profitez d’un abattement fiscal de 50%, et si vous choisissez d’être imposé au régime réel, vous pourrez soustraire de vos loyers non seulement les charges et les dépenses habituelles, mais également l’amortissement du prix d’achat du logement, avec, en prime, la possibilité de déduire le déficit constaté des loyers encaissés au cours des dix années suivantes.

Les travaux engagés

En 2019 ils ne seront imputables sur les loyers perçus qu'à hauteur de 50%. Les dépenses de travaux réalisées dans un logement locatif sont habituellement déductibles en totalité des loyers taxables. Toutefois, 2018 ayant été une année blanche (les revenus perçus ne sont pas imposables, donc les déductions de charges inopérantes), le gouvernement a mis en place une mesure d’exception afin de pousser les propriétaires à réaliser tout de même leurs travaux dès 2018 et ainsi ne pas pénaliser le secteur du bâtiment.

Cette mesure est néanmoins peu attractive : la moyenne seulement des dépenses engagées en 2018 et 2019 (donc 50% de celles de 2018, plus, le cas échéant, 50% de celles de 2019) sera déductible des loyers. Si vous le pouvez, attendez plutôt 2020, année du retour à la normale, pour engager des gros travaux : ils seront alors déductibles à 100%.

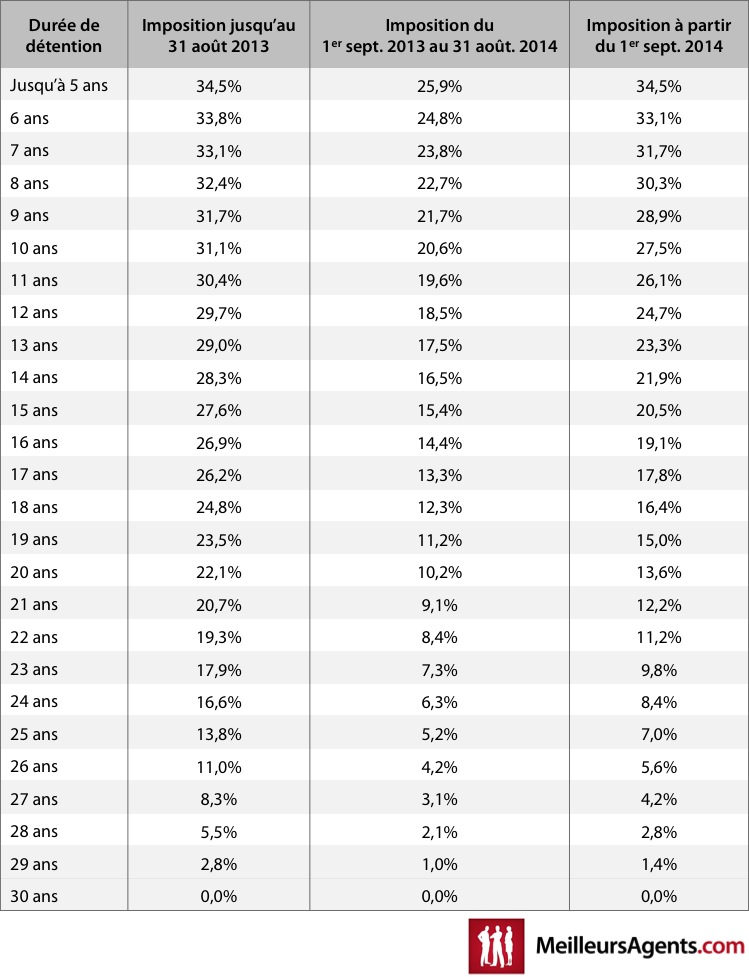

Pour éviter les taxes à la revente, soyez patients

Car bien évidemment, à la revente, il vous faudra aussi prendre en compte la taxation des plus-values réalisées, à laquelle n’échappe que la résidence principale. Pour réduire la facture, vous pourrez heureusement bénéficier des abattements prévus pour durée de détention, qui aboutissent à une exonération totale au bout de trente ans.

Les abattements en question entrent en vigueur après six ans de détention. Si la vente de la résidence principale est exonérée de toute taxe, la plus-value d’un bien locatif est imposable. Son montant est égal à la différence entre le prix de vente et le prix d’achat, sachant que le prix de vente peut être minoré des commissions versées à l’agent immobilier ou à l’architecte, et que le prix d’achat peut être augmenté des honoraires du notaire et des droits d’enregistrement (le tout étant évalué forfaitairement par le fisc à 7,5% du prix d’achat), ainsi que du coût des travaux effectués (évalués par le fisc à 15%).

Toutefois, la plus-value est également soumise à une surtaxe si son montant dépasse 50.000 euros (après abattement pour durée de détention). Cette surtaxe, fixée à 2% jusqu’à 100.000 euros de plus-value, est majorée progressivement pour atteindre 6% au-delà de 260.000 euros de plus-value.

Découvrez le barème, publié par MeilleursAgents.com.